Jaka jest najlepsza strategia nadpłat kredytu hipotecznego?

Strategia progresywna to metoda, która łączy oszczędności identyczne jak przy skróceniu okresu kredytowania z elastycznością zmniejszonej raty. To jeden z najbardziej niedocenianych sposobów na nadpłacanie kredytu hipotecznego.

Czym jest strategia progresywna?

Większość kredytobiorców staje przed wyborem: skrócić okres kredytowania czy zmniejszyć ratę? Matematycznie skrócenie okresu daje większe oszczędności — ale wiąże Cię ze stałą, wyższą ratą przez cały czas trwania kredytu.

Strategia progresywna to trzecia droga. Polega na tym, że:

- Wybierasz zmniejszenie raty jako strategię nadpłat w banku.

- Ustalasz stałą kwotę, którą co miesiąc wpłacasz do banku (np. 3 500 zł).

- Rata bankowa maleje co miesiąc — bo saldo kredytu spada szybciej.

- Twoja nadpłata automatycznie rośnie — bo różnica między Twoją stałą kwotą a malejącą ratą bankową jest coraz większa.

Efekt końcowy: oszczędności identyczne jak przy skróceniu okresu — ale z jedną kluczową przewagą.

Kluczowa przewaga: elastyczność w trudnym miesiącu

⏱ Skrócenie okresu

- Rata pozostaje stała (wyższa)

- Kredyt kończy się wcześniej

- Duże oszczędności na odsetkach

- ❌ Brak elastyczności — musisz płacić pełną ratę co miesiąc

- ❌ Trudniejszy miesiąc = problem

📉 Strategia progresywna

- Rata bankowa maleje co miesiąc

- Nadpłata automatycznie rośnie

- Oszczędności identyczne jak przy skróceniu

- ✅ W trudnym miesiącu płacisz tylko niższą ratę bankową

- ✅ Pełna elastyczność budżetu

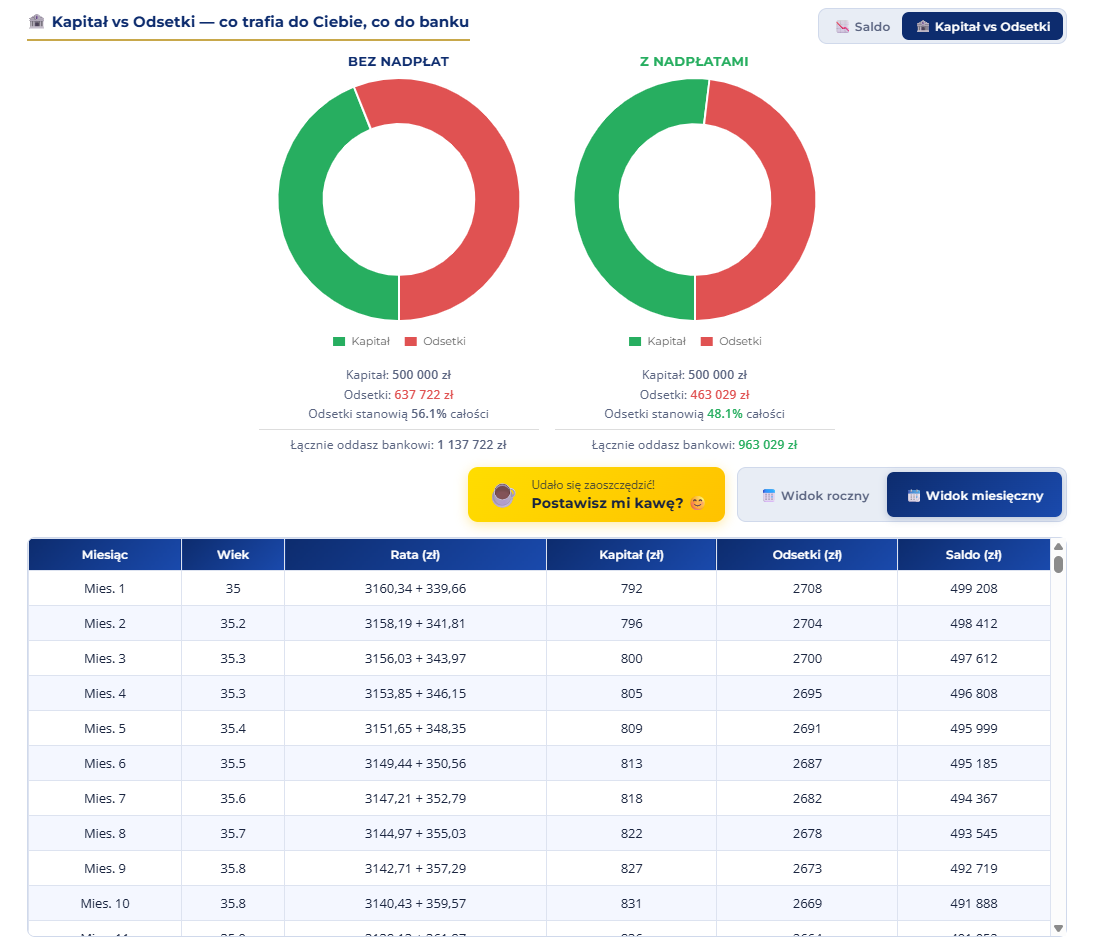

Przykład: kredyt 500 000 zł, 7%, 30 lat

Przyjmijmy konkretne liczby, żeby zobaczyć jak to działa w praktyce:

| Parametr | Bez nadpłat | Strategia progresywna |

|---|---|---|

| Kwota kredytu | 500 000 zł | 500 000 zł |

| Oprocentowanie | 7% | 7% |

| Okres kredytowania | 30 lat | 30 lat |

| Rata bankowa (start) | 3 160,34 zł | 3 160,34 zł |

| Kwota wpłacana co miesiąc | 3 160,34 zł | 3 500,00 zł |

| 💰 Oszczędność na odsetkach | — | 174 693,67 zł |

| Rata bankowa po 5 latach | ~3 160 zł | poniżej 3 000 zł |

Wpłacając zaledwie 339,66 zł więcej miesięcznie (3 500 zł zamiast 3 160,34 zł), oszczędzasz:

174 693,67 zł na odsetkach przez cały okres kredytowaniaA po 5 latach nadpłacania Twoja rata bankowa (bez nadpłaty) spada poniżej 3 000 zł — masz więc coraz większy bufor bezpieczeństwa na trudniejsze miesiące.

Jak wdrożyć strategię progresywną w kalkulatorze?

W kalkulatorze nadpłaty na nadplacam.com.pl wystarczą dwa kroki:

- W sekcji 2. Plan Nadpłat — w polu Nowa rata (zł) wpisz kwotę, którą chcesz co miesiąc wpłacać (np. 3 500).

- W polu Strategia nadpłat wybierz Zmniejszenie wysokości raty.

- Kliknij Przelicz — zobaczysz dokładne oszczędności i harmonogram z malejącą ratą bankową.

Harmonogram pokaże Ci jak rata bankowa maleje z miesiąca na miesiąc — i jak rośnie Twoja nadpłata, przy stałej kwocie wpłacanej do banku.

Harmonogram kredytu — Twój plan nadpłat miesiąc po miesiącu

Po przeliczeniu kalkulator generuje szczegółowy harmonogram w trybie miesięcznym. Widać w nim coś, czego nie pokazuje żaden standardowy harmonogram bankowy:

- Rata bankowa — maleje z każdym miesiącem (bo saldo spada szybciej dzięki nadpłatom).

- Nadpłata — rośnie co miesiąc odrobinę, tak aby suma raty + nadpłaty pozostała stała.

- Kapitał i odsetki — widzisz dokładnie ile z każdej wpłaty trafia do Ciebie (spłata kapitału), a ile do banku (odsetki).

- Saldo — spada szybciej niż w standardowym harmonogramie.

Kiedy strategia progresywna ma największy sens?

Strategia progresywna sprawdza się szczególnie dobrze gdy:

- Chcesz maksymalizować oszczędności, ale obawiasz się sztywnej, wysokiej raty przez lata.

- Twoje dochody są zmienne lub niepewne — np. prowadzisz działalność gospodarczą.

- Chcesz mieć psychologiczny komfort — widzisz jak rata maleje co miesiąc.

- Planujesz zwiększać nadpłaty w miarę wzrostu dochodów — strategia progresywna robi to automatycznie.

Sprawdź strategię progresywną dla swojego kredytu

Wpisz swoje dane w kalkulator i zobacz ile możesz zaoszczędzić — w 2 minuty, za darmo, bez rejestracji.

▶ Przejdź do kalkulatora →